Actualmente, la información no financiera o de sostenibilidad es tan relevante como la financiera. Así lo afirmó el Dr. Guillem Martí, consultor y académico especializado en sostenibilidad y estrategia empresarial de Barrancolí Consulting, en nuestro más reciente desayuno empresarial, organizado en conjunto con AENOR. Durante el evento, Martí abordó los retos y oportunidades de las nuevas Normas Europeas de Información sobre Sostenibilidad, conocidas como NEIS o ESRS en inglés.

Publicadas en diciembre de 2023, las Normas Europeas de Información sobre Sostenibilidad son el estándar para la divulgación de información no financiera que las empresas sujetas a la Directiva de Informes de Sostenibilidad Corporativa (CSRD) deben cumplir para garantizar la transparencia y comparabilidad de sus informes. Las mismas fueron desarrolladas por el grupo asesor técnico de la Comisión Europea para temas contables y de sostenibilidad (EFRAG).

El experto aseguró que la sostenibilidad en el ámbito corporativo es más que limpiar playas y sembrar árboles una vez al año; es la mejora integral de la relación de la organización con su entorno ambiental, social y de gobernanza interna. «Si tenemos una empresa y pensamos que su único fin es darnos el máximo de rendimiento, estamos cometiendo un error. Las empresas son personas que conviven en esta sociedad, son parte del mercado, del tejido social, de la relación de un ser humano con el entorno ambiental y, por lo tanto, es de interés para todos los accionistas conocer esta parte de ella. No solo el aspecto financiero, también el de sostenibilidad», dijo.

La sostenibilidad deja de ser una declaración de intenciones para convertirse en un criterio tangible de evaluación, medición y decisión.

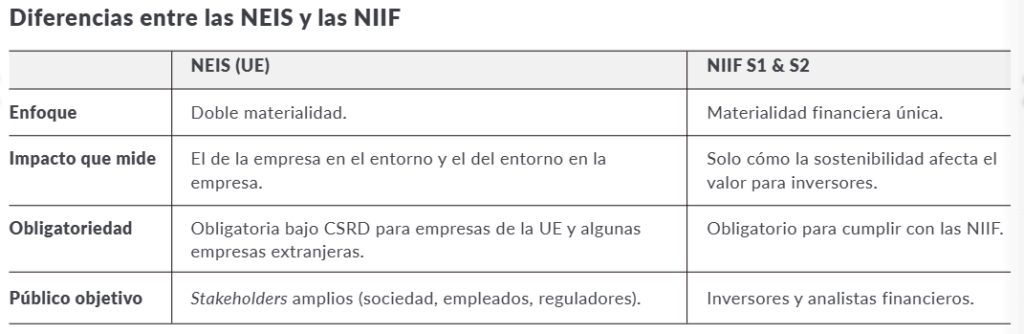

Doble materialidad

La doble materialidad es un concepto central en las nuevas normas europeas de sostenibilidad y en la Directiva CSRD. Se refiere a analizar la relevancia de los temas de sostenibilidad desde dos perspectivas complementarias: la materialidad financiera y la de impacto o incidencia. «La materialidad financiera es la que genera el entorno sobre la empresa. Es decir, me habla de mis dependencias, de los elementos ambientales y sociales, de algún incidente o cambio en el entorno que pueda generar afectaciones en mi desempeño financiero. Por otro lado, está la materialidad de incidencia, que nos habla de los impactos que genera la empresa sobre el entorno», detalló Martí.

El concepto de la doble materialidad refuerza la idea de que no solo importa el riesgo para la empresa, sino también el riesgo que la empresa representa para el mundo.

Las nuevas normas de la Unión Europea exigen que las empresas publiquen los riesgos y oportunidades derivados de cuestiones sociales y ambientales, el impacto de sus actividades en las personas y el medioambiente.

Origen de las Normas Europeas de Información sobre Sostenibilidad

La Fundación de las Normas Internacionales de Información Financiera (NIIF), entidad encargada de actualizar el sistema contable, creó en 2021 el Consejo de Normas Internacionales de Sostenibilidad (ISSB). El nuevo organismo presentó en 2022 las NIIF S1 y S2, cuyo propósito es proporcionar una base confiable y comparable para la información de sostenibilidad. Las NIIF S1 tienen que ver con los requisitos generales de divulgación de sostenibilidad, mientras que las NIIF S2 se relacionan con aspectos climáticos.

Con el objetivo de adoptar este nuevo estándar internacional, en 2023 la Comisión Europea aprobó la CSRD y las NEIS. Desde una perspectiva de doble materialidad, estas disposiciones cubren cuatro bloques de información:

- Generales: sector, tamaño, ubicaciones, ramas que pueda tener la empresa, etc.

- Sociales: personal propio, trabajadores de la cadena de valor, colectivos afectados, consumidores y usuarios finales.

- Ambientales: cambio climático, contaminación, recursos hídricos y marinos, biodiversidad y ecosistemas, uso de los recursos y economía circular.

- Gobernanza: conducta empresarial.

Las NEIS contienen 1,144 puntos de datos, de los cuales 176 son obligatorios independientemente del análisis de materialidad, 647 están vinculados a la evaluación de materialidad y 321 son de divulgación voluntaria. De esta forma, el estándar europeo se erige como la forma más completa y rigurosa de aplicar las NIIF S1 & S2.

Las NEIS están parcialmente alineadas con la Iniciativa de Reporte Global (GRI) en cuanto a la materialidad de impacto, por lo que «si estás informando de acuerdo a él, te va a ser muy fácil empezar a informar sobre estos temas porque ya tienes la información. Solo tendrás que reubicarla un poco y quizás buscar algo adicional», detalló Martí.

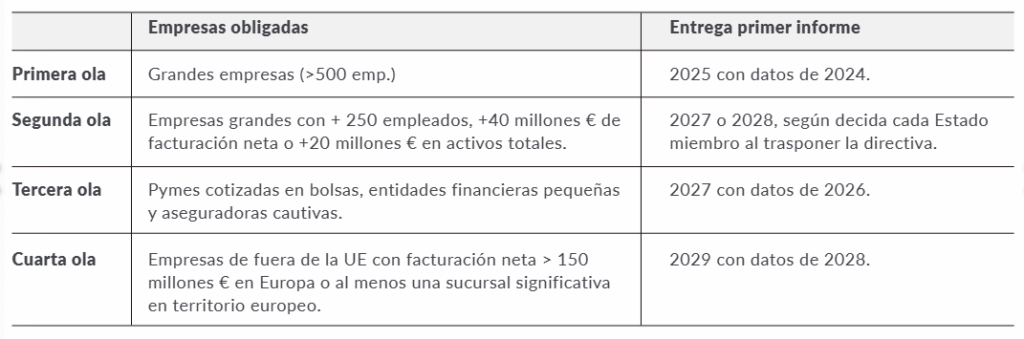

Plazos

El calendario original de las NEIS preveía su aplicación escalonada entre 2024 y 2026. Sin embargo, en 2025 la Comisión Europea decidió aplazar parcialmente su implementación para aliviar la carga regulatoria, especialmente para pymes, en un contexto económico desafiante. La medida forma parte del paquete «Ómnibus» de simplificación regulatoria y permite que la mayoría de las empresas puedan comenzar a reportar a partir de 2028.

¿Me afecta la CSRD si no soy sujeto obligado?

El consultor aseguró que, aunque aún su empresa no esté legalmente obligada a presentar información de sostenibilidad, la presión vendrá de clientes pertenecientes a la UE que le pedirán datos para cumplir con sus propios informes CSRD. Así como también de bancos e inversores a la hora de conceder financiación y de los consumidores y trabajadores que prefieren compañías con valores y compromisos medibles.

En el caso de la República Dominicana, Martí especificó que como país aún no se cuenta con una normativa así, pero con las que existen a nivel internacional, las empresas podrían tener alguna afectación en términos de mercado y capital. Advirtió que «en algún momento irán apareciendo normativas más exigentes y, si estamos ya preparados, será fácil para nosotros y será una ventaja competitiva».

«Las pymes no deben esperar a estar obligadas por ley. Deben empezar a construir sus capacidades en sostenibilidad desde ahora porque quien se adapta primero, lidera después», afirma Martí.

Le podría interesar: Las capitales del lujo: 10 destinos donde vivir bien tiene su precio.